LCC元年といわれた2012年から10年が経ちました。この間、国内の格安航空会社LCCはどう成長したのでしょうか。交通政策白書から見てみます。

国内53路線に

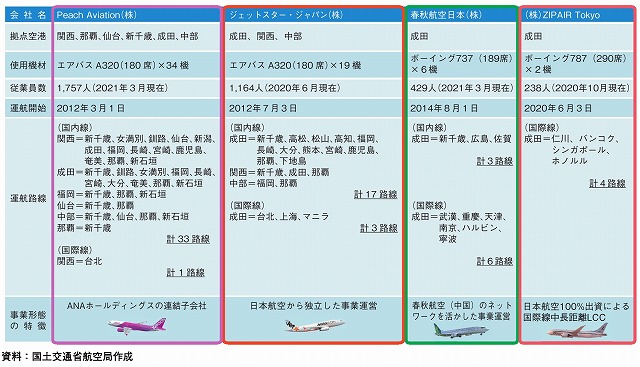

日本初の格安航空会社LCCのピーチ・アビエーションが運航を開始したのは2012年。同じ年に、ジェットスター・ジャパンとエアアジア・ジャパンも運航を開始したことから、2012年は日本の「LCC元年」と称されました。

それから10年。交通政策白書によりますと、2021年冬ダイヤ当初計画時点では、ピーチ、ジェットスター、春秋航空日本、ジップエアの4社により、国内線53路線、国際線14路線が運航されるまでになりました。

高速バスと同水準

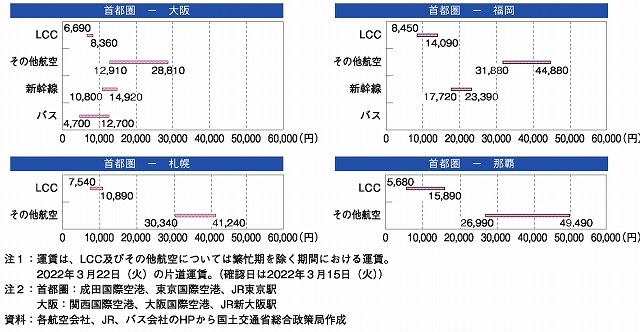

国内線LCCの運賃を見てみると、首都圏~大阪でLCCは6,690円~8,360円。価格帯としては、新幹線や大手航空会社よりも安く、高速バスと同じような水準です。

首都圏~札幌、福岡、那覇では、大手航空会社の半額から数分の一の価格で旅行ができることが見て取れます。

現実には、利用しやすい時間帯の便は高い価格だったりします。それでも、大手より割安な価格で旅をする選択肢ができたことについては、率直に評価する人が多いのではないでしょうか。

国内シェアは10%に

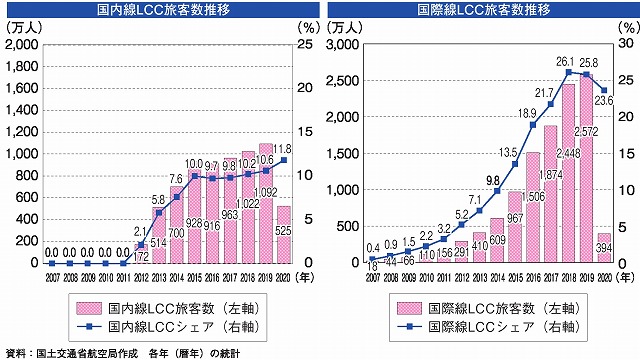

国内線LCCの旅客数推移を見てみると、2018年に年間1000万人を突破。シェアも10%を超えています。新型コロナにより、2020年度の利用者数は525万人に落ち込んだものの、シェアは11.8%と過去最高を記録しました。

ただ、国内線LCCの旅客数は2015年度まで急激に伸びていますが、その後の伸びは緩やかです。

国内線でLCCが参入しやすい区間は限られており、LCC発足後数年で、そうした主要区間は開設し尽くしたので、その後の伸びが鈍化したのでしょう。インバウンドのブームもあり、国内LCC各社が、国際線に軸足を移したことも影響しているとみられます。

国際線では25%に

その国際線を見てみると、LCC旅客数は国内線より急激に伸びています。2019年度には年間2500万人を突破しました。シェアも25%に達しています。

国際線では、新型コロナの影響が非常に大きく、2020年度は394万人にまで落ち込んでいます。それでもシェアは23%と、大きくは落としていません。こうした数字を見てみると、日本では、国内線よりも国際線で先行してLCCが定着したと感じられます。

世界的には後進国

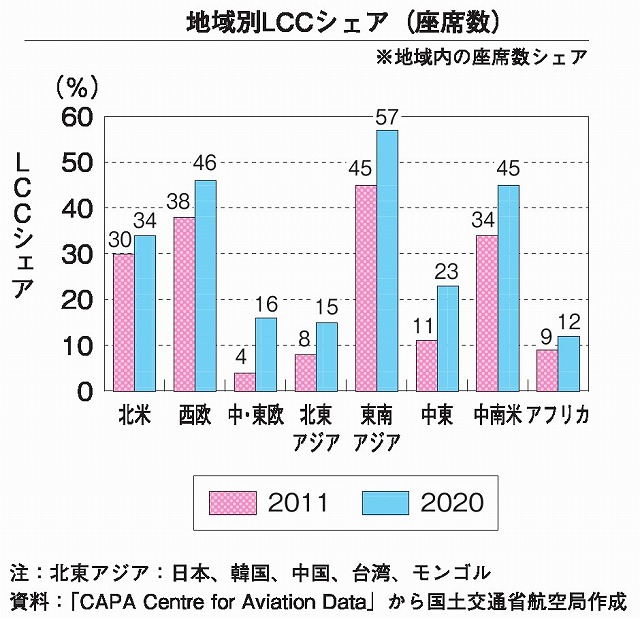

ただ、世界的に見ると、日本を含めた北東アジアのLCCのシェアは高くありません。2020年度の数字で、東南アジアが57%、西欧が46%、中南米が45%、北米が34%と、それぞれ3~5割程度のシェアを持っているのに対し、北東アジアは15%に過ぎません。

アフリカ、中東欧と並び、世界的に見れば日本はLCC後進エリアに含まれています。

地方路線への進出に期待

日本のLCCは、紆余曲折を経て、結局、JAL、ANAの両大手航空会社傘下の会社だけになってしまいました。また、羽田・伊丹の二大空港には発着枠の制限もあり、国内線LCCは参入できていません。

こうした日本特有の事情が、LCCの成長の制約になっている印象もあります。主要空港の発着枠が自由ならば、もっと多くの独立系LCCが参入できるのではないか、と残念な気もします。

ただ、そうした制約のわりに、空の低価格化が以前より進んだのは事実でしょう。これからは、頭打ちとなっている国内の地方路線への進出に、期待したいところです。(鎌倉淳)

{kind=link}