スカイマークが、JALとANAの大手二社の継続的なセールで、苦境に陥っていることを訴えています。国土交通省のヒアリングに応じ、同社が直面する課題について説明。コストに見合わない恒常的な航空券セールを抑止する、ガイドラインの制定を提案しました。

コストの増加ペースに追いつかない

スカイマークは、国土交通省が開催した「国内航空のあり方に関する有識者会議」の第2回会合でヒアリングに応じ、同社が直面する課題について説明しました。

それによりますと、近年のスカイマークは、円安や原油高、海外の高インフレなどにより費用が高騰。航空券の単価引き上げや、機材の稼働効率向上などにより、収入増に取り組んでいますが、コストの増加ペースに追いつかない状況に陥っています。

このままの状況が続くと、航空機の更新など、成長投資に充てる余力がなくなってしまうと、苦境を訴えました。

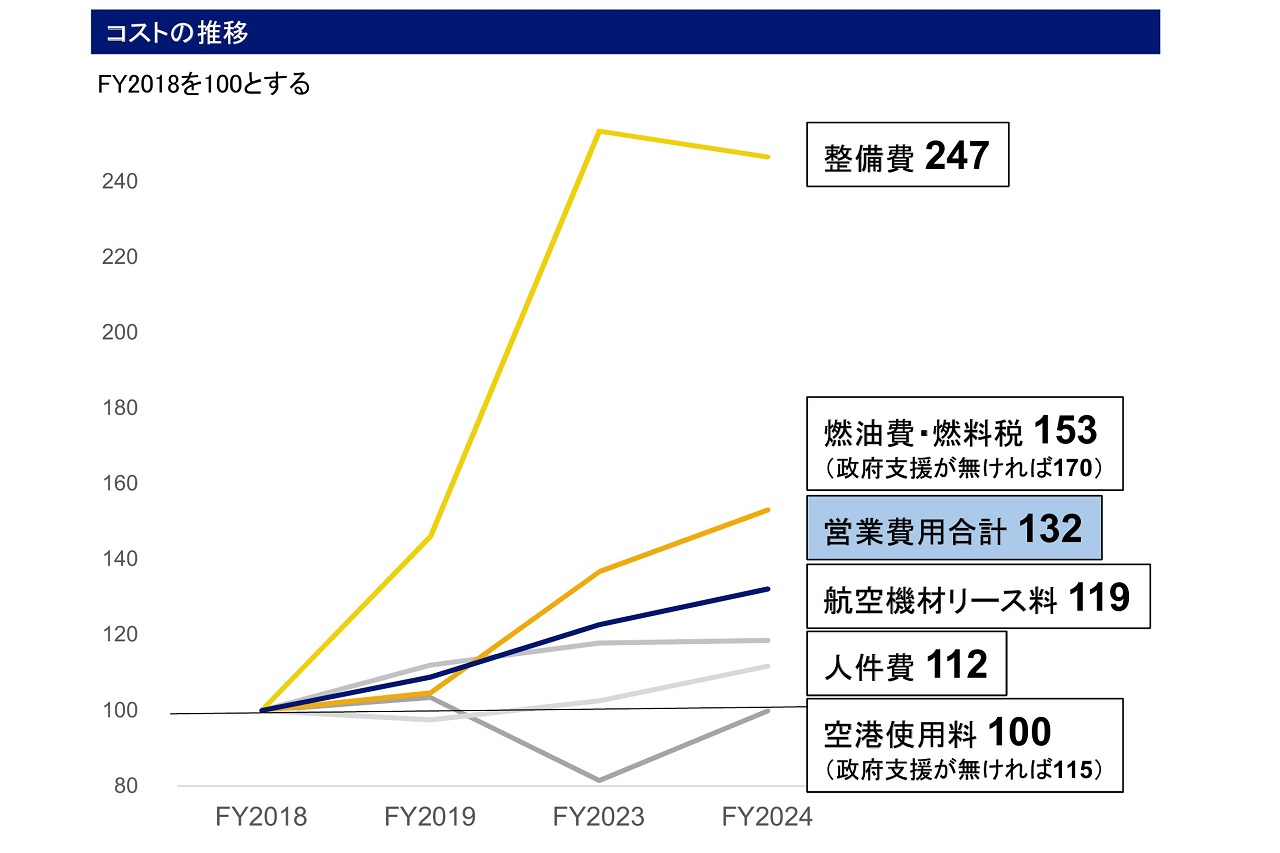

整備費用が2.5倍に

コストについては、2018年度に比べ、2024年度は整備費用が約2.5倍に急騰。燃油費も1.5倍に増加しています。

航空機のリース料は1.2倍程度ですが、今後は全機更新を控えています。航空機材の定価は、ドルベースで31%増、円ベースでは65%増となっています。

人件費についても、最近は人材流動性が高まっていて、つなぎとめるための人的投資は欠かせず、費用増加傾向が続くとしています。

売上高は増えているが

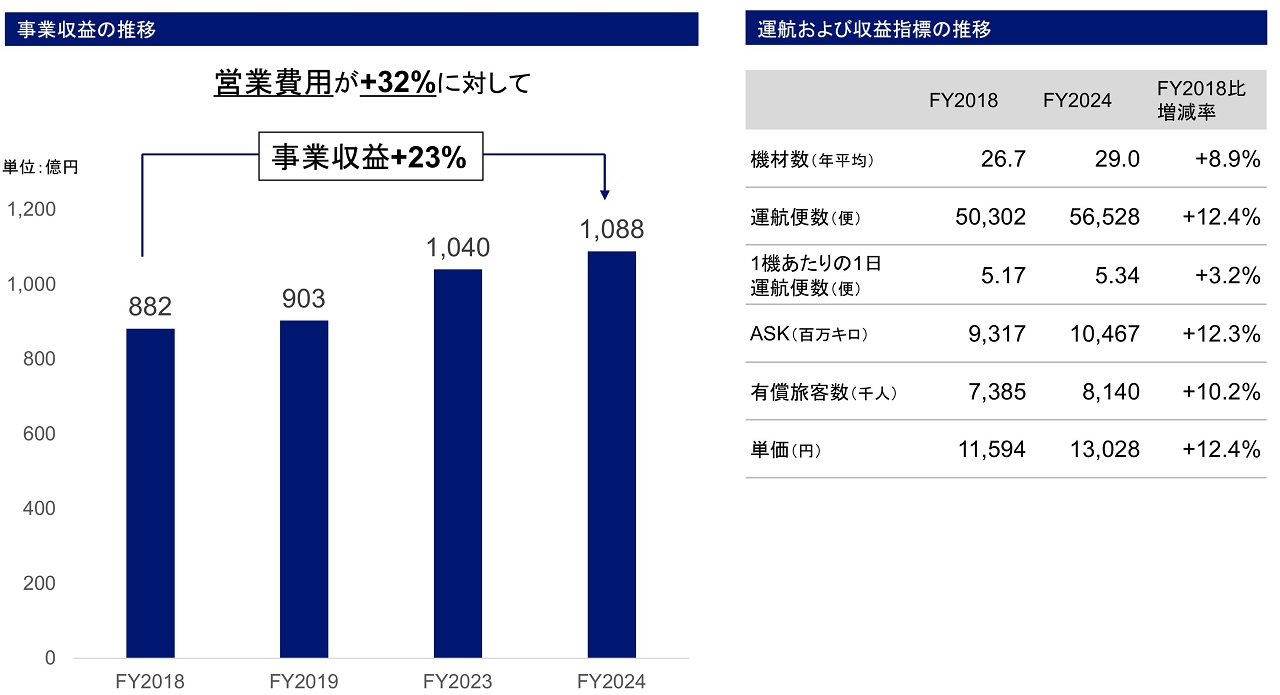

いわゆる売上高に相当する事業収益は、2018年度に比べて約23%増えています。旅客単価は約12%も高くなりました。

ただ、営業費用が32%も増えているので、利益は乏しく、2018年度と2024年度を比べると、約100億円も損益が悪化しています。直近2年間は黒字を維持したものの、政府による支援がなければ実質赤字でした。

「コストに見合わないセール」

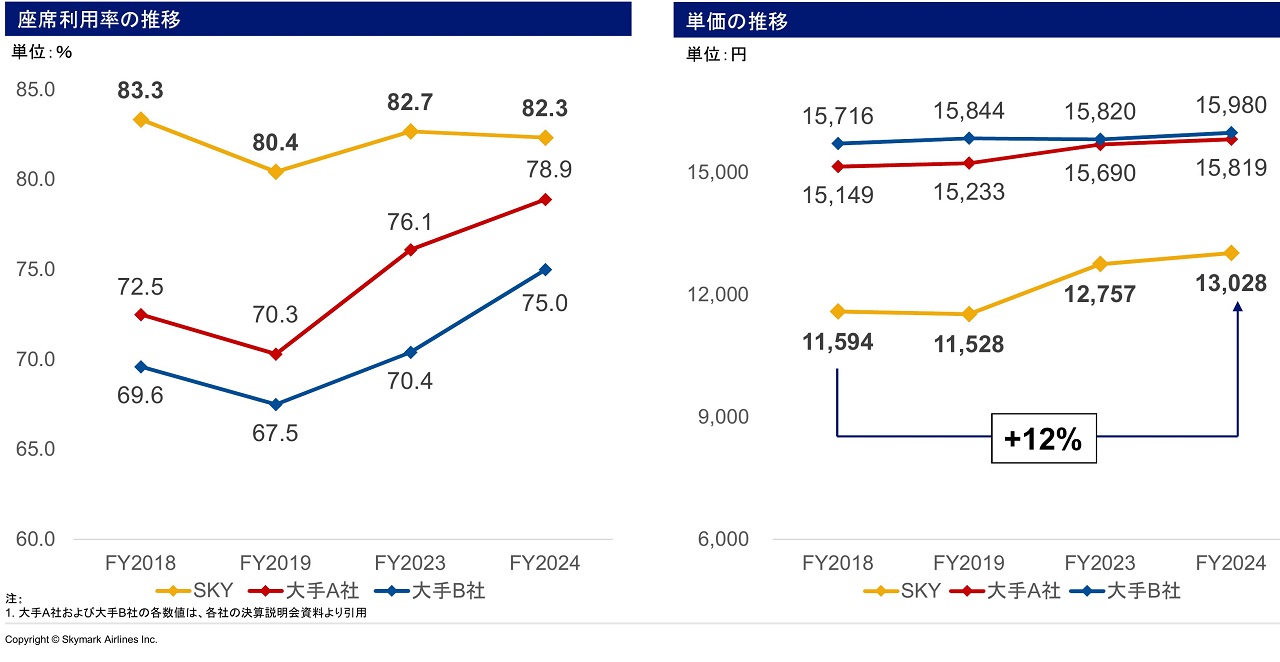

スカイマークは、大手航空会社より割安な価格水準と、高い搭乗率で成長してきた会社です。近年は、座席利用率80%の水準を維持しつつ、コストに見合った単価向上を図る戦略を推進してきました。

そこで、障害となっているのが、JAL、ANAという大手航空会社の継続的なセール展開です。大手が「コストに見合わないセール」を続け、座席利用率を高める戦略に出ているため、スカイマークの単価とJAL、ANAの単価の差が小さくなり、収益の増加ペースが鈍化しています。

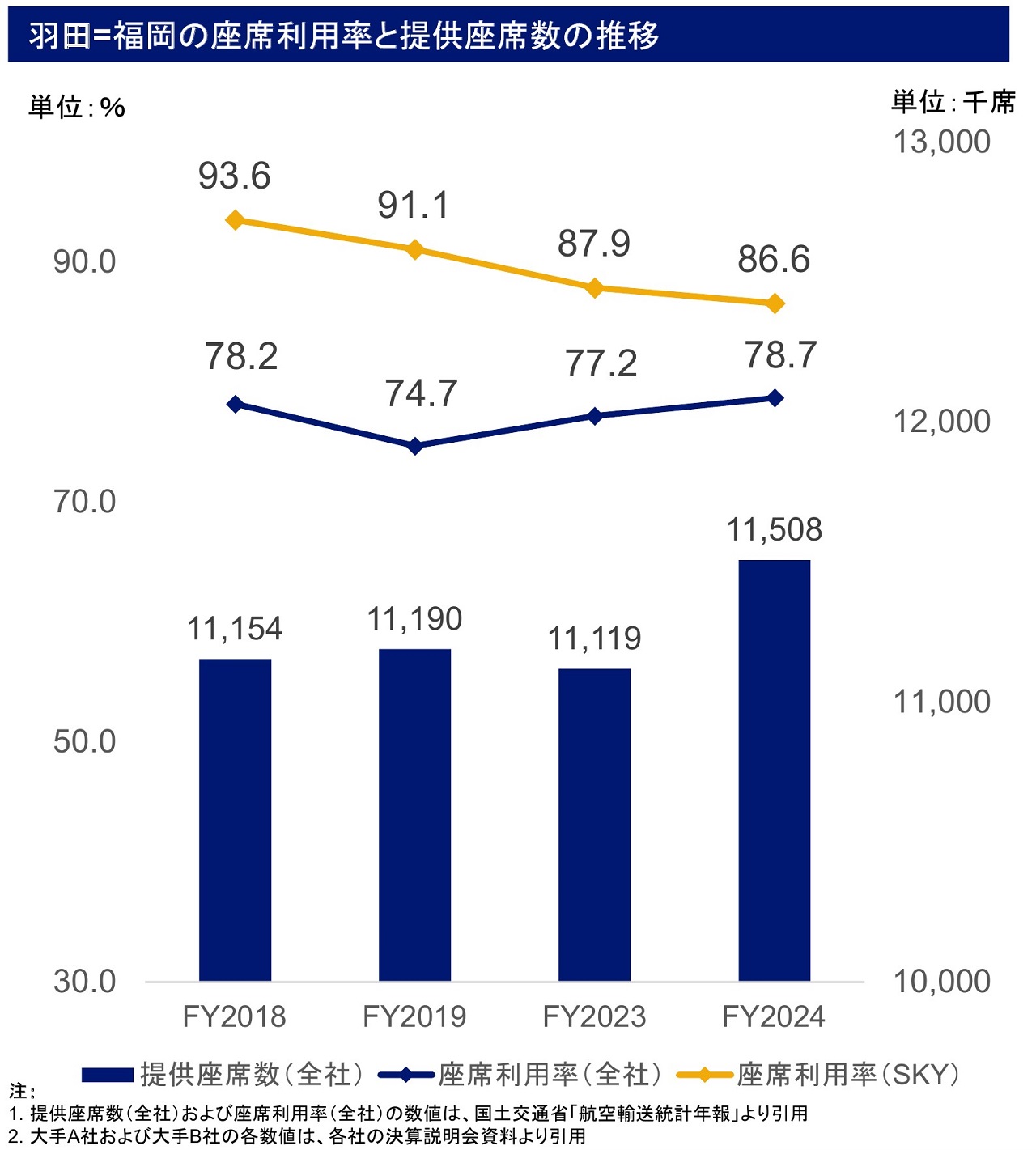

羽田~福岡線をみてみると

スカイマークの主力路線である羽田~福岡線をみてみると、全社平均での座席利用率は75~78%程度で安定的に推移しています。一方で、スカイマークは座席利用率が低下傾向で、かつては90%以上あったものが、80%台半ばに落ち込んでいます。

これは、スカイマークが得意としていた非ビジネス旅客が、大手に流出していることを示唆しています。

セール頻発の影響

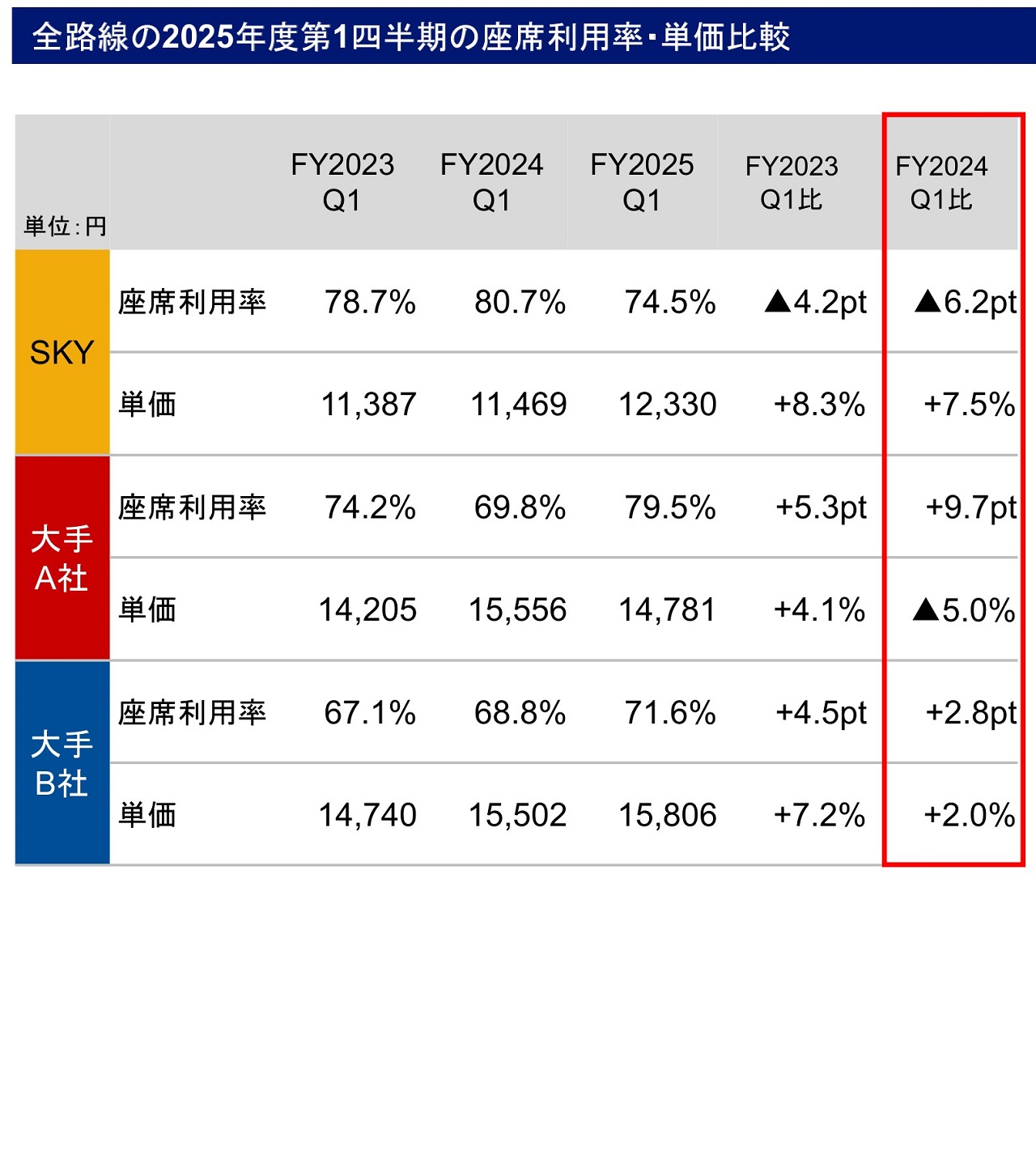

下表は、全路線の2025年度第1四半期の座席利用率と単価を、過年度同期と比較したものです。

2024年度と比べると、スカイマークは単価を7.5%上げた結果、座席利用率が6.2ポイント下がっています。一方、大手の赤い会社は、単価を5%下げて、座席利用率が9.7ポイントも上がりました。青い会社は、単価を2%下げて、利用率が2.8ポイント上がっています。

ぶっちゃけた形で書くと、スカイマークは値上げして客が減り、セールを頻発したJALが客を大きく増やし、追随しているANAも客を増やした、ということです。

「低価格モデルは限界を迎える」

国交省の調べでは、航空各社がセールによって確保している旅客は、5~10%に達しています。「需要構造の変化による高単価旅客の減少等を受け、全体の収入の増加のため、空席を埋めることを意図して行われているもの」とされ、要はビジネス客の減少をセールで補った結果です。

いわば、「空席で飛ばすよりもマシ」という考え方ですが、座席数に限りがある以上、こうした販売方法で得られる収益は青天井ではありません。

スカイマークは、「低価格で需要を喚起する収益上昇モデルは限界を迎える」とし、大手を含め、「今後は上昇するコストを適切に運賃へ転嫁することが業界に求められるのではないか」と指摘しました。

恒常的セールの抑止

そのうえで、スカイマークは、航空業界には「ネットワークが維持できる持続可能な競争」が必要であるとし、そのために「コストや人的投資を適切に反映した運賃設定に関する枠組みやガイドラインの設定」を求めました。

とくに、「コストに見合わない恒常的セールの抑止」を念押しして強調しています。コスト度外視のセールを規制するようなガイドラインを作ってはどうか、と提案しているわけです。

それだけでなく、公租公課の見直しや、燃料サーチャージの導入、非顧客接点領域での協業・協調なども提言しました。こうしたことを進めるための環境整備に対する、政府の支援も求めました。

価格転嫁できず窮地に

ここまでが、スカイマークが国交省のヒアリングで訴えた内容です。同社としても経営努力を続けているものの、費用の高騰は激しく、価格転嫁をしようにも、大手より値付けを高くするわけにもいかず、窮地に陥ってしまっている、ということです。

とくに、大手航空会社のセールを問題視しています。コスト度外視で濫発しているので、ガイドラインを作って、不当な廉売は制限すべきではないか、という主張のようです。

羽田路線に胡座をかいて

ここからは筆者の感想ですが、正直なところ、こうしたスカイマークの主張に関しては、身勝手ではないか、という気がします。

スカイマークは、国内でもっとも収益性の高い羽田発着枠を37枠も確保していて、同社の全就航路線のうち、約半分は羽田路線です。かつての羽田路線は、持ってるだけで利益になる金の卵でした。

意地の悪い言い方をすれば、コロナ禍までのスカイマークは、ドル箱の羽田路線に胡座をかいていたわけです。

近年のスカイマークは、定時運航率の向上に力を注ぎ、高品質航空会社として、ビジネス客を大手から奪う戦略を採ってきました。ところが、コロナ禍後、狙いのビジネス客が激減してしまったのです。

結果として、大手と価格競争を繰り広げることになってしまい、羽田路線だけでは会社を維持できなくなってきたわけです。同社の経営戦略が、時代の流れに合わなかったというだけの話です。

アジアに進出していれば

インバウンドの隆盛を受け、最近の大手航空会社の収益源は国際線に移りました。スカイマークも、もう少し早い段階で、B737でアジアに進出していれば、いまほどの苦境には陥っていなかったかもしれません。

格安航空会社(LCC)のピーチが、羽田深夜早朝枠でソウルや台北に飛ばすなか、スカイマークは何をしていたのか、と外野からは見えてしまいます。

国際線に進出するのは簡単な話ではありませんし、経営破綻など、それができなかった事情はあるのでしょう。とはいえ、さすがに「セールを規制しろ」という理屈は理解できません。

たんなる宣伝施策

大手航空会社のセール価格をよく見れば、超早期割引運賃と2,000~3,000円しか変わらないものが多いです。それを「セール」と銘打つのは、たんなる宣伝施策にすぎません。

さすがに1,000円や2,000円といった値付けをするのなら、不当廉売といえるかもしれません。しかし、羽田~福岡の最低価格を8,000円程度に値付けしている、現在の大手航空会社のセールを規制するのは、無理があるのではないでしょうか。(鎌倉淳)

{kind=link}