ANAホールディングスが、格安航空会社(LCC)のピーチ・アビエーションを子会社化すると発表しました。出資比率を67%にまで引き上げます。

これまでもピーチはANAの傘下でしたが、出資比率が上がったことで、何か変わるのでしょうか。

純利益40年分を投資

ピーチは2012年3月に初就航した日本初のLCCです。運航規模こそジェットスター・ジャパンに次ぐ国内LCC「2番手」ですが、2014年3月期には、日系LCCとして初めて営業黒字を達成するなど、LCC業界のトップ企業として知られています。

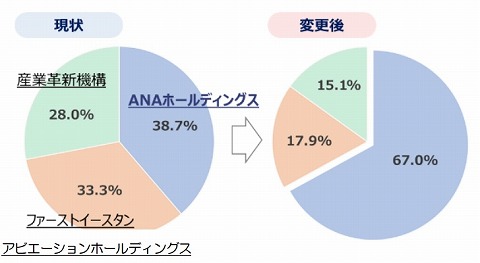

ピーチの株式は現在、ANAホールディングスが38.7%、香港の投資会社ファーストイースタンアビエーションホールディングスが33.3%、産業革新機構が28%保有しています。

ANAはファーストイースタンから15.4%、革新機構から12.9%の計28.3%を買い取り、67%まで出資比率を高めます。

買い取りは2017年4月にも行われ、購入額は304億円とのことです。ピーチの2016年3月期決算の純利益は27億円ですから、28.3%を計算すると7.75億円。その株式を304億円で買ったということは、40年分の純利益相当額を投じたことになります。営業利益換算では17年分です。

ピーチの価値が高まったから

これだけの金額を投じて、いまANAがピーチを買う理由はなんでしょうか。子会社化しなくても、ピーチは現在も実質的にANA傘下にあります。ANAの影響力をいまさら強める必要性も感じられません。

日本経済新聞2017年2月24日付によりますと、ANAの片野坂真哉社長は、子会社化の理由を問われて、「ピーチの企業価値はさらに高まると判断した。ピーチの価値を持ち株会社に取り込みたい」と答えています。

要するに、ピーチの価値が高まってきたから、きちんと子会社にしておきたい、ということのようです。裏返せば、香港の投資会社の持っている株式の存在が気になってきた、ということでしょうか。

あるいは、資金回収を考えた投資会社が、買い取りの打診をしたのかもしれません。上述のように買い取り金額は決して安くはなく、投資会社としても資金回収のいいタイミングだったことでしょう。

当面は自由に展開

ピーチの子会社化で最初に気になるのは、ANA100%子会社のLCCバニラエアとの関係です。一つの航空会社が似たような業態のLCCを2社持っている必要性は感じられません。むしろ1社にまとめたほうが、経営効率が上がるのでは、とも思えます。

これについて、片野坂社長は、当面は両社どちらにも自由にネットワーク展開をさせるとした上で、「ピーチとバニラを一緒にするかどうかは今後考えていくテーマ」とも述べました。

コードシェアには否定的

ANA便とのコードシェア便の設定や、マイレージ制度導入についてはどうでしょうか。バニラエアはANAマイルの特典航空券の対象になっていますし、ライバルのJALは、関連会社のジェットスター・ジャパンとコードシェアを行っています。

これについては、ピーチの井上CEOは、記者会見で否定的な姿勢を示しました。ANAとのシステム共通化なども行わない見通しです。

何も変わらない

要するに、利用者の立場からみると、現時点では「何も変わらない」ことになります。

井上CEOは、記者会見で子会社化のメリットについて、「ANAのサポートで、機材調達などが有利になる。乗員の採用でも競争力が高まる」と答えたそうです。

機材調達や乗員採用のペースが上がれば、路線拡大のテンポも速くなることでしょうから、その点では、利用者の利便性向上には繋がることでしょう。

ANA便がピーチになる?

欧米ではすでにLCCのシェアは30~40%に達しています。北東アジアでは、まだ10%程度にすぎません。そのため、今後、ピーチを初めとしたLCCがさらに成長するのは間違いなく、北東アジアの路線の多くがLCCに置き換わる、という予測もあります。

ANAホールディングとしても、路線によってはANAからピーチやバニラへの置き換えを進めて行かざるを得なくなるかもしれません。

ANA便が少しずつピーチに変わっていくと考えれば、ピーチの成長軌道に変化はなさそうです。むしろ変わらざるを得ないのは、ピーチではなく、ANAなのではないか、という気もします。(鎌倉淳)